原価

原価 · 2010/07/21

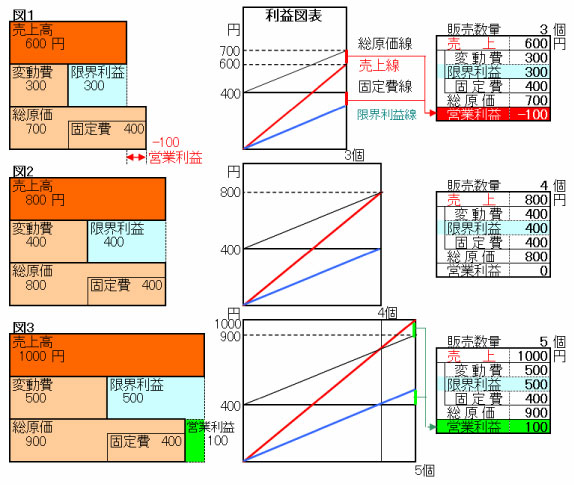

■変動費と固定費とは何でしょう

生産量・販売量に比例して増減する原価か否かで、変動費と固定費を区分します。材料費・外注費は代表的な変動費ですが、労務費・製造経費の加工費にも変動加工費と固定加工費があります。この定義から「修繕費は、消耗品費は・・・どっち?」と考えるのですが、直接労務費がいつも議論になります。直接労務費=作業人員のイメージがあって、仕事の増減に比例して自由に人員を増減することができないと考えるからでしょうか。 多くの日本企業では終身雇用を前提に直接労務費を固定費としてきましたが、最近では変動費と考える企業が多くなりました。それは、派遣やパートなどの雇用形態の変化もありますが、それとは別に直接労務費は変動費、否むしろ変動費としていかなれければならないのです。それは変動費と固定費に分ける目的から考える必要があります。

原価 · 2010/07/06

■変動費と固定費とは何でしょう

生産量・販売量に比例して増減する原価か否かで、変動費と固定費を区分します。材料費・外注費は代表的な変動費ですが、労務費・製造経費の加工費にも変動加工費と固定加工費があります。この定義から「修繕費は、消耗品費は・・・どっち?」と考えるのですが、直接労務費がいつも議論になります。直接労務費=作業人員のイメージがあって、仕事の増減に比例して自由に人員を増減することができないと考えるからでしょうか。 多くの日本企業では終身雇用を前提に直接労務費を固定費としてきましたが、最近では変動費と考える企業が多くなりました。それは、派遣やパートなどの雇用形態の変化もありますが、それとは別に直接労務費は変動費、否むしろ変動費としていかなれければならないのです。それは変動費と固定費に分ける目的から考える必要があります。

原価 · 2010/02/25

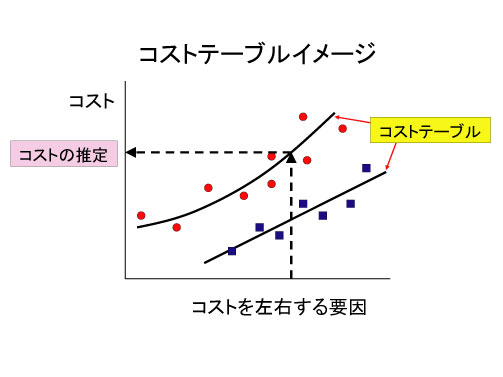

友達・恋人との待ち合せには、携帯が欠かせません。目的地へ行くには、ルートと所要時間を知る必要があり、今は携帯で簡単に検索することができます。駅などでの待ち合せ時間が決まれば、出発地と目的地を入力し、所定の時間に着くルートを“時間的に早い”“金額の安い”“乗り換えが少ない”などの条件を選択することによりニーズにあった結果を教えてくれます。

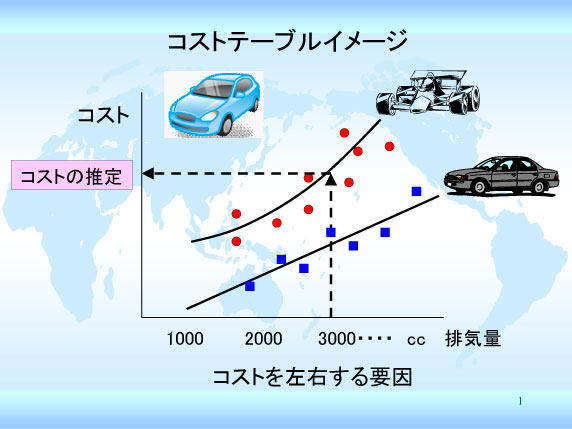

コストテーブルはこのしくみとよく似ています。たとえば、新製品にかかるコストを推定するとしましょう。何もわからずコストを推定することはできず、何か基準になるものが必要です。自社で今まで作ったことのない製品は別として、一般の新製品とは何らかの既存の構造や作り方もとに、新技術や新機能をプラスしたものが多いものです。具体的に新製品のコストを推定するコストテーブルとは、コストを左右する要因である製品の設計仕様(構造・大きさ・精度)、製造方法(工程)、生産数とコストの関係を表・図・関係式などで表したものです。用途は多岐にわたり、以下のようなものが代表的です。

・機能のためのコストテーブル :製品性能や機能からコストの推定

・製品設計のためのコストテーブ

原価 · 2010/02/22

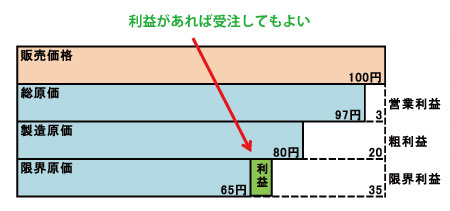

会社の利益は「売上高-原価=利益」の算式で計算でき、利益を増やすには売上を上げるか原価を下げるかどちらかです。営業不振に陥ると勢い原価低減に走りがちですが、赤字製品の廃止やコストダウンでサービスが低下すると会社をダメにすることがあります。

かつて、弊社にエビの冷凍加工をしているS社からコストダウンのコンサル依頼がありました。

S社の製造原価の材料費比率は88%で付加価値のない製品でした。

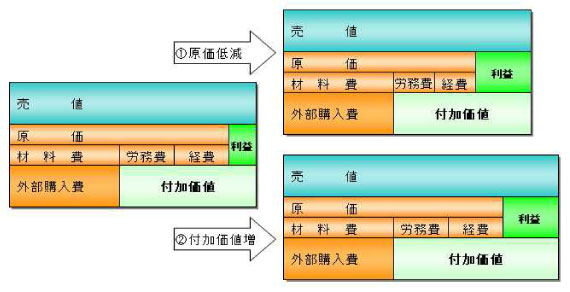

付加価値とは外部購入費と売値との差額で、通常は外部購入費の倍が売値です。付加価値から労務費、経費を払った残りが利益なので、付加価値の少ない製品は利益が残りません。こうした会社で利益を出すには、図①原価低減より図②高付加価値製品・事業へのシフトが大切です。早速、テーマは原価低減から新製品開発に変わりました。半年後、エビの冷凍加工の仕事は低賃金国に移ってしまい、新製品の開発が遅れていればS社は倒産するところでした。益のないこと、役に立たないことをムダと言い、原価低減はこのムダに適用したいものです。