■変動費と固定費とは何でしょう

生産量・販売量に比例して増減する原価か否かで、変動費と固定費を区分します。材料費・外注費は代表的な変動費ですが、労務費・製造経費の加工費にも変動加工費と固定加工費があります。この定義から「修繕費は、消耗品費は・・・どっち?」と考えるのですが、直接労務費がいつも議論になります。直接労務費=作業人員のイメージがあって、仕事の増減に比例して自由に人員を増減することができないと考えるからでしょうか。

多くの日本企業では終身雇用を前提に直接労務費を固定費としてきましたが、最近では変動費と考える企業が多くなりました。それは、派遣やパートなどの雇用形態の変化もありますが、それとは別に直接労務費は変動費、否むしろ変動費としていかなれければならないのです。それは変動費と固定費に分ける目的から考える必要があります。

■変動費と固定費を分ける目的から考えよう

目的の第1は適正な売価決定です。売価からは、材料・外注費などの変動費は短期に回収して支払いに当て、減価償却費などの固定費は長期的に回収するという順番があります。つまり売上高から変動費を回収した残りの限界利益から固定費を回収するのです。そこで、時として限界利益が黒字であれば営業利益は赤字でも値引きに応じることがあります。このときでも直接労務費は生産すればかかる変動費として短期に回収したいのです。

目的の第2は改善を経営成果に結びつけることです。改善して時間短縮になっても直接労務費が減らなければ意味がなく、仕事量が減れば直接労務費も減るように管理したいのです。コストダウン目的で内製している仕事を外製するときも同じです。外製して増える支払い以上に社内原価が安くならなければ意味がないので、それに匹敵する直接労務費は変動費として低減すると考えます。

目的の第3は操業度を調整して負荷=能力とすることです。

2の目的を拡大して考えると、工場全体の仕事量・負荷が減れば能力もそれに合わせて縮小するアクションを打ちます。負荷が増えたときは、残業、休出、人員増などで能力を増やしますが、減った時はその逆のアクションを打つのが当然です。すると直接労務費は生産量に比例して増減する変動費になります。

■直接労務費を固定費と考えると売上至上主義になる

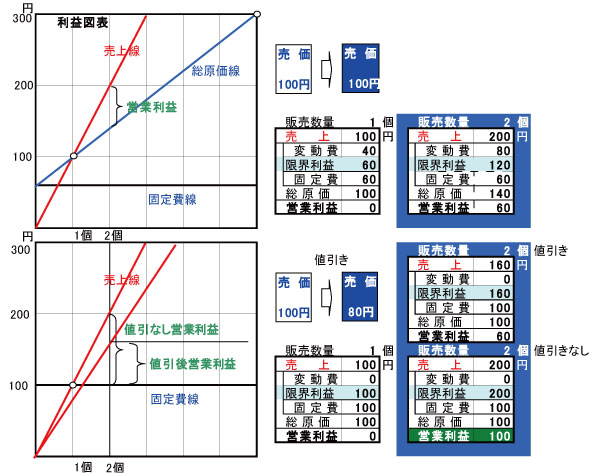

直接労務費が両者のいずれかによって、製造原価に占める変動費・固定費の比率が違います。図1上の直接労務費を変動費としたときは、倍売ると1個あたりの40円の変動費が80円に、固定費の60円と合わせると140円の原価で、60円の利益が出ます。

ところが、図1下の直接労務費を固定費にすると、倍売れば売上高に匹敵する100円の利益が出るので、40円(1個20円)の値引きをしても図1上と同じ利益が出ます。勢い売上数量を増やした方が得策と考え薄利多売に走りがちです。本当にこれでよいでしょうか。販売数・生産数が増えれば能力不足になり、残業や人員を増やさすので、やはり直接労務費は変動費と考えないと予定した利益を上げることはできないのです。

こうして図2に示す外注・在庫の負荷調整、および人員・日数・残業の能力調整手段を使って、負荷工数=能力工数の状態を作り出します。いくつもある調整手段を駆使してコストの安いアクションを優先すれば直接労務費は変動費になります。

このコラムに興味のある方へのおすすめ

書籍

・限界利益と付加価値

・社長!経営が見えていますか?

おすすめ研修

・企業価値を創造する原価革新活動の推進

このコラムに関連のあるオススメ

【書籍】

よくわかる 金型の原価管理とコストダウン

大塚泰雄 著

日刊工業新聞社2008年11月20日発行 A5判 全168頁

【セミナー】

金型の原価管理とコストダウン

主催:日刊工業新聞社(愛知・WEB)

日時:2025年5月28日

コメントをお書きください