会社の利益は「売上高-原価=利益」の算式で計算でき、利益を増やすには売上を上げるか原価を下げるかどちらかです。営業不振に陥ると勢い原価低減に走りがちですが、赤字製品の廃止やコストダウンでサービスが低下すると会社をダメにすることがあります。

かつて、弊社にエビの冷凍加工をしているS社からコストダウンのコンサル依頼がありました。

S社の製造原価の材料費比率は88%で付加価値のない製品でした。

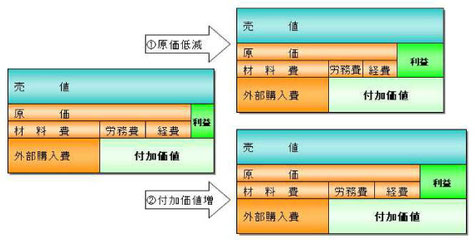

付加価値とは外部購入費と売値との差額で、通常は外部購入費の倍が売値です。

付加価値から労務費、経費を払った残りが利益なので、付加価値の少ない製品は利益が残りません。

こうした会社で利益を出すには、図①原価低減より図②高付加価値製品・事業へのシフトが大切です。

早速、テーマは原価低減から新製品開発に変わりました。半年後、エビの冷凍加工の仕事は低賃金国に移ってしまい、新製品の開発が遅れていればS社は倒産するところでした。益のないこと、役に立たないことをムダと言い、原価低減はこのムダに適用したいものです。

このコラムに関連のあるオススメ

【書籍】

よくわかる 金型の原価管理とコストダウン

大塚泰雄 著

日刊工業新聞社2008年11月20日発行 A5判 全168頁

【セミナー】

金型の原価管理とコストダウン

主催:日刊工業新聞社(愛知・WEB)

日時:2025年5月28日