日本の金型メーカー数は、2000年と比較すると現在約1/3に、従業員数は30%減り、減少の一途をたどっています。しかし、金型は日本の製造業にとってはなくてはならない産業です。

このような環境下で、金型を購入する立場として、ただ単にコストダウン要求をするのではなく、技術的な根拠を加味しながら交渉をしたいものです。

その価格交渉の一つのツールとして、金型コストテーブル(査定テープル)があります。

コストテーブル作成の全体像は、以下の①~⑨を参考になさってください。

・金型コストテーブル①:製品図面から金型費を読むコストテーブルの作り方

・金型コストテーブル②:金型構造と製品構造の結び付きを分析する

・金型コストテーブル③:コストテーブル作成に必要な原価の基礎知識

・金型コストテーブル④:コストテーブル作成に必要な段取り ← 今回

・金型コストテーブル⑤:精度アップに必要なグルーピング分析

・金型コストテーブル⑥:Step1

金型費を左右する要因を製品図面より分析

・金型コストテーブル⑦:Step2 変動要因のデータ収集

・金型コストテーブル⑧:Step3

主変動要因で行う回帰分析

・金型コストテーブル⑨:Step4 算式の精度アップの進め方

今回は、その中の「金型コストテーブル④:コストテーブル作成に必要な段取り」のテーブル作成に欠かせないポイントの

・ポイント1 金型費を見積る単位の設定を明確に

・ポイント2 グループ分けの基本をマスターする

以上の2つについて解説します。

ポイント1 金型費を見積る単位の設定を明確に

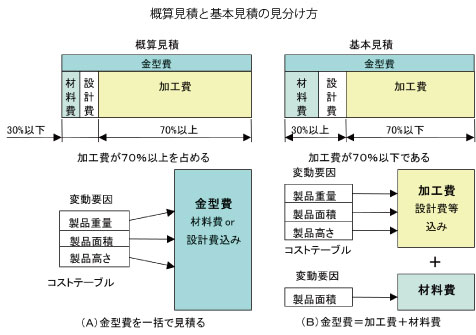

■概算見積と基本見積の見分け方

最初に金型費の査定テーブルで見積を行うには、“概算見積(コスト)”、“基本見積(材料費、加工費)”のいずれのレベルかを決めることから始めます。図は、全体の金型費に占める加工費(管理費・設計費含む)と材料費の比率と、金型費を計算するにあたっての概算見積と基本見積のイメージを表しています。管理費と設計費に関しては、加工工数が増加すれば、管理費と設計費も比例して増加するという想定で加工費に含めて考えます。

(A) は金型費をコスト一括で見積る概算見積です。このケースは金型費に占める加工費(管理費・設計費含む)の割合が比較的多い 70%以上で、材料費の比率が少ないため、加工費の変動要因で金型費全体を想定して見積るやり方です。例では、加工費を左右する変動要因の製品重量・製品面積・製品高さにより査定テーブルの算式を作成し、金型費全体を算出するものです。また、詳細見積入手が難しく、材料費と加工費の区分が不明確な場合もこのやり方で行います。

これに対し(B) は、金型費を材料費と加工費に分けて計算を行う基本見積です。このケースは金型費に占める加工費の割合が 70%未満で、材料費が通常の材質より高価でウェイトが無視できないため、材料費については別途材料費を左右する変動要因を製品図面より検討します。図の例では、製品面積を変動要因としています。加工費の査定テーブルの算式は、(A) と同様3つの変動要因で作成し加工費を算出します。70% はあくまでも目安です。

今までに数多くの査定テーブルを作成してきましたが、概算見積と基本見積の比率は、8:2で圧倒的に概算見積の比率が多いのが実態です。

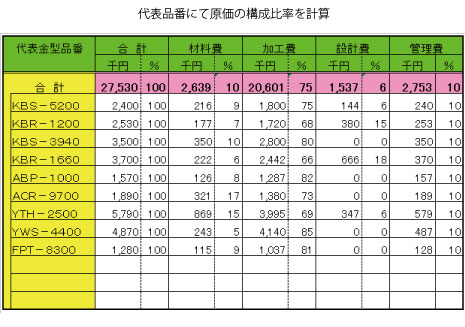

■代表品番にて原価の構成比率を計算

次に査定テーブルを、概算見積と基本見積のどちらで作成するかを見極める方法について説明しょう。表は、縦軸に査定テーブルを作成する対象金型の代表金型品番を選定し、横軸に各金型の原価構成の比率をとりまとめたものです。

外注先の見積書よりKBS-5200の金型は、金型費が2,400千円(100%)で、内訳は材料費が216千円(9%)・加工費1,800千円(75%)・設計費144千円(6%)・管理費240千円(10%)でした。ハッチングの付してある合計は、代表9品番の合計で、合計金額27,530千円のうち材料費が10%(2,639千円)、加工費が75%(20,601千円)、設計費が6%(1,537千円)、管理費が10%(2,753千円)となっています。

このケースでは、加工費のみで全体の70%以上を占めるため金型費を一括で見積る概算見積で査定テーブルを作成しました。なお、表中の設計費が0になっているのは、類似設計のため金型設計費が発生していないことを示しています。この表の作成は常に行う必要はありませんが、新しい製品群などの査定テーブルを作成する時、または初めて査定テーブルを作成する時には、全体の金額を把握する上で行っておきたいものです。

ポイント2 グループ分けの基本をマスターする

■グループ分けの基本はタイプ・グレード・キャパシティ

グループ分けとは、類似のグループに分類することです。一見、簡単なように思えるが分析をしていくと結構厄介です。金型査定テーブルに限らず他の製品の査定テーブルにおいても、この類似のグループ分けがテーブルの精度を決定すると言っても過言ではありません。したがって、査定テーブル構築の際、このグループ分けを慎重に行うために金型を購入する部門のみならず、技術者の力を借りてディスカッションに時間をかけ行う必要があります。

グループ分けを行うにあたり、製品の構成の3要素である“タイプ”“グレード”“キャパシティ”の項目で分類すると良いでしょう。“タイプ”は方式・機構構造・形状であり、“グレード”は材質・精度、“キャパシティ”は容量・能力・大きさです。車を例にとるとタイプとは、普通乗用車・スポーツカー・バス・トラック・クラッシックカーなどの分類です。グレードとは普通乗用車でいえば、基本性能は変わらないが内装のシートの材質、エンジン性能などによる高級車・普通車・スモールカーなどの分類にあたります。また、キャパシティとはタイプ・グレードとは違い定量的に表現される排気量・全長・幅・高さなどがこれにあたります。つまり、“タイプ”“グレード”“キャパシティ”の3要素を定義することにより、グループ分けが明確になるのです 次に、金型における3要素の具体的な例を見てみましょう。

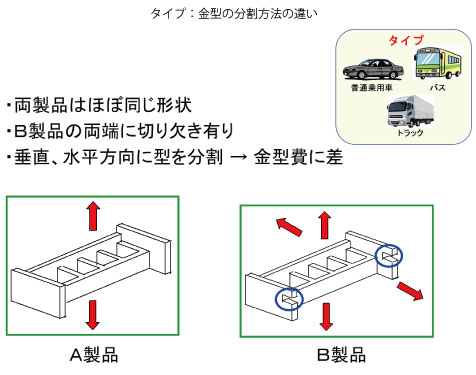

■金型の分割方法の違い(タイプ)

タイプとは方式・機構構造・形状であり、金型で成形される製品の機能・製品構造・成形方法などの違いにより影響を及ぼし、金型費に差が出る区分です。たとえばプラスチック成形の場合、製品構造の少しの違いでも金型の分割数が増加し、加工方法が異なり金型費に大きな差が生じるケースがあります。図の例は、A製品とB製品において製品名は一緒で外観上はほぼ同じ形状です。しかし、B製品の両端に水平方向の切り欠きが2箇所あるため、Aのような垂直方向のみの金型の抜き方では不可能で、垂直方向と水平方向に型を分割することにより金型費を構成しなければならず、金型費に差が発生します。

また金属成形の場合は、製品構造や板厚の違いにより順送金型のステージ数が増減したり、それに伴うパンチ・ダイの形状・数量も大きく変わり金型費もそれに比例して増減します。したがってタイプで分類することは、金型費を左右する分析において重要な第一歩なのです。ここでは、一見同じに見える製品構造(形状)があるポイントにおいて、金型費に大きく影響するということを関連付けることが重要です。

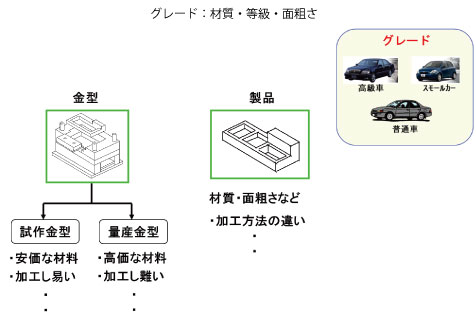

■材質・等級・面粗さなど(グレード)

グレードとは製品材質・金型材質・製品の等級・面粗さなどです。製品の材質の変化で金型費に大きく差が発生することはなく、金型が試作用か量産用かにより金型材質が変わってきます。試作用は耐久性についてはあまり重要視されないため、加工し易く安価なものが使用され、量産用では長寿命のものが好ましいため、高価で金型加工は難しい材料が使用されます。したがって金型を加工する加工費に大きな差の影響を与えるケースがあります。また、製品の面粗さの等級により、金型の加工公差・精度に差が発生するケースがあります。

プレス成形の場合では、抜き加工面にきれいなセン断面が欲しく、輪郭形状や穴または形状の一部を平滑に仕上げるためにシェービンク加工を施すことがあります。材質が軟鋼・硬鋼によって取り代が変ってくるため、金型の精度も要求により変わり、コストを左右する要因になります。

■製品、金型の大きさ(キャパシティ)

キャパシティとは製品重量・製品の“縦”“横”“高さ”寸法・最大投影面積・製品最大長さなどの、図面上に書かれて定量的情報です。この中でも、最大投影面積は金型の大きさを決定する上で非常に重要なファクターです。

プラスチック成形では、必要生産数に対し1ショットの取数と製品投影面積から金型の大きさが計算されます。また、図のように製品に部品を取付けたり、複雑な加工の箇所数・何回もの段取替えが必要な多面加工などは、金型を製作する上で加工費を決定するファクターになります。プレス成形では、厚物の製品において順送・トランスファーのステージ数・金型数が金型費への影響は大きいのです。これらを左右する要因の一つとして製品の最大肉厚があります。

この他に製品図面情報には記載されませんが、成形機・プレス機のton数別の特徴を整理しておくと良いでしょう。たとえばton数が10tonから20tonになると、何が大きく変わり金型費を変化させるかや、金型で成形する製品の生産数も重要です。

このコラムに関連のあるオススメ

【書籍】

よくわかる 金型の原価管理とコストダウン

大塚泰雄 著

日刊工業新聞社2008年11月20日発行 A5判 全168頁

【セミナー】

金型の原価管理とコストダウン

主催:日刊工業新聞社(愛知・WEB)

日時:2025年5月28日

コメントをお書きください