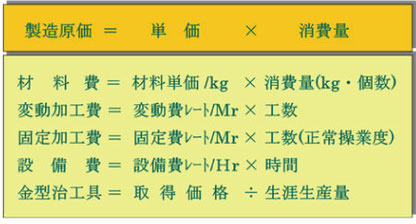

(1) 標準作業方法⇒標準時間⇒標準原価

標準作業方法を定量的に時間で測定すると標準時間、お金で測定すると標準原価になります。最適解を求める生産技術者にとって原価は必須の知識です。

図は標準製造原価の算式です。まずは、材料単価マスター(材料単価/ケ)と加工費レートマスター(加工費レート/HR)を準備しておきます。そして都度、原価計算したい製品の材料消費量と時間/ケを求めます。製造原価の計算式は、材料費は材料単価/ケ×材料消費量/ケ、加工費は加工費レート/HR×時間/ケで求めます。

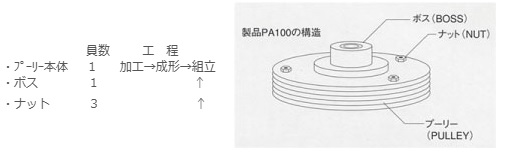

(2)製品別・工程別の標準原価データを持つ

図は品番PA100:プーリーという自動車部品で、プーリー本体、ボス、ナットの3部品から構成されます。それぞれの員数と工程は下記のとおりです。

(3) 製品別の材料費を計算してみる

■個々の製品の材料費見積は、その都度材料消費量データを集めます。

(4) 製品別の加工費の計算

■個々の製品の加工費見積は、その都度標準時間・工数データを集めます。

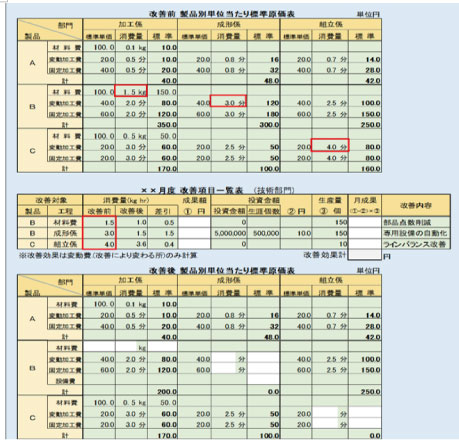

(5) コストダウン効果金額の計算

■改善によるコストダウン効果金額の計算

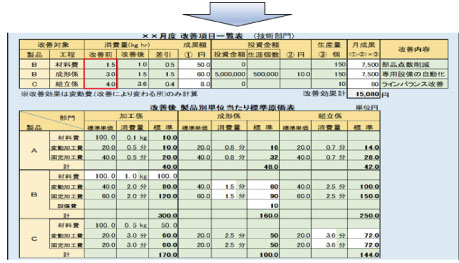

図に、製品別工程別の標準原価表があり、太枠部分を改善したので改善項目一覧表にその成果計算をした後、改善後の標準原価表を作成してみましょう。解答は空白セルのみです。

改善成果は改善前標準原価-改善後標準原価で計算しますが、改善によって低減するのは変動費部分だけである点に注意が必要です。固定費は製品別に割り振られるだけで、改善によって当該製品への割り振りは減っても全体の固定費が低減する訳ではなく、他製品に割り振られるからです。

B製品の材料の歩留を1.5㎏?1.0㎏に0.5㎏改善した成果は50円/個(100.0円×0.5㎏)で、生産量150を乗ずると7,500円になります。

同製品の成形係の加工時間が3.0分→1.5分に1.5分改善された成果は60円/個(40.0円×1.5分)でです。ただし、5,000,000円の専用設備を入れ、残余生産量500,000個で割ると10.0円/個のコストをかけられます。そこで改善成果は50.0円/個、生産量150を乗ずると7,500円になります。C製品の組立係の加工時間の改善成果は80.0円と計算されています。

B製品は新たに設備投資をしたので、設備費10.0円が計上されています。以上の結果、改善後の数値でマスターを更新します。

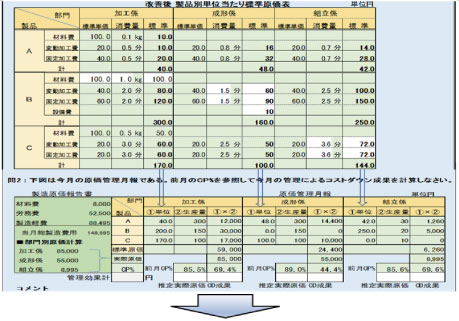

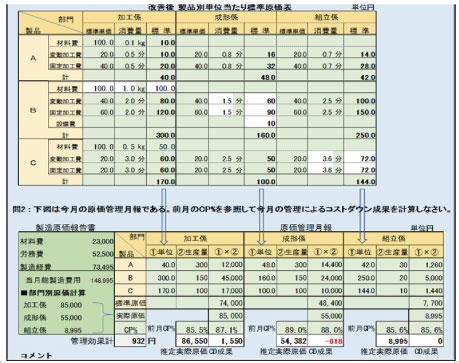

■管理によるコストダウン効果金額の計算

次に、管理面のコストダウン効果を計算してみましょう。管理面のコストダウン成果は、実際生産量を乗じた標準原価と実際原価を部門別に比較して測定します。

加工係はA300個、B150個、C100個を生産したときの月額標準原価は74,000円(40.0×300個+300.0円×150個+170.0円×100個)です。同様に成形係と組立係の月額標準原価は、それぞれ48,400円と7,700円です。

一方、月額実際原価は製造原価報告書の製造費用を部門別に計算し直します。製造原価報告書の総製造費用は148,995円ですが、これを部門別に分けると、加工・成型・組立係で85,000円、55,000円、8,995円になります。各係のCP%(コストパフォーマンス)は次のようになります。

・加工係: 87.1%=74,000円÷85,000円×100

・成型係: 88.0%=48,400円÷55,000円×100

・組立係: 85.6%= 7,700円÷ 8,995円×100

管理によるCD成果は前月CP%と同じ推定実際原価と今月の実際原価と比較します。

・加工係: 1,550円=(74,000円÷85.5%)-85,000円

・成型係:-618円=(48,400円÷89.0%)-55,000円

・組立係: 0円=(77,000円÷85.6%)-8,995円

コストダウンは改善か管理のいずれかであり、改善効果だけでなく管理効果を計算しなければ財務数値に合いません。そして、多くの場合、改善より管理によるコストダウン効果の方が大きく、改めてその重要性に気づきます。あなたの会社ではこのように計算しているでしょうか。

コメントをお書きください