■変動費・固定費の定義

日本の原価計算基準では変動費を「操業度の増減に比例して増減する費用」としていますが、「生産量または販売量の増減に比例して増減する費用」と定義した方が、シックリきます。

ところで「何のために変動費と固定費を分けるのか?」と問われると費用および利益を管理するためと答えますがどのように管理するのでしょうか。とくに、売上高-変動費=限界利益の使い道は圧巻であるにも関わらず、変動費と固定費を誤って区分すると、意思決定を誤る結果にもなりかねなません。

■変動費と固定費を分けるには個別費用法を使おう!!

費用・原価を、変動費と固定費に分ける方法には総費用法と個別費用法があります。

・総費用法(2期間比較):

これは、前期と当期の2期間の総費用を比較して変動費率を出し、変動費と固定費を分

解する方法です。

・総費用法(複数期間比較:スキャッタ―グラフ法・最小二乗法)

これは、同じ総費用法でも複数期間のデータを使って変動費と固定費に分ける方法で、2期間だけの比較に比べ精度は向上します。またスキャッタ―グラフ法は恣意的になるのでこれを数式(回帰分析)で解く方法が最小二乗法です。

・総費用法の欠点

総費用法を用いると、変動費化アクションの弱い会社では固定費が多く計算されます。それでも「どれくらいの売上げれば利益が出るか」と言った損益分岐点売上高の算定くらいには使えます。しかし、固定費が多く、変動費が小さく分析されたデータを用いると限界利益が過大になり、誤った意思決定をするリスクがあります。

総費用法が簡単ですが、正確性から次の個別費用法を使われることをお勧めします。

・個別費用法

これは、会計費目ごとに変動費と固定費を分解する方法です。その結果、変動費レートと固定費レートを設定します。そして製品別の製造原価を下記算式で変動費と固定費に分けます。すると、製品別にも限界利益が計算できます。

■製造経費の中で消耗品費は変動費

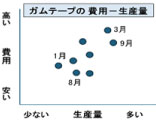

通常、多くの製造経費は固定費になりますが、代表的な変動費は消耗品費です。どのようにして変動費と判断するのでしょうか。まずは消耗品費の内訳を金額の大きい順に挙げてみます。ガムテープが大きいとなれば、それは出荷量に比例して使われます。ウエスが大きいとなれば、これも生産量に比例します。このように1つの原価費目の中で金額の大きい10%~20%を調べれば、消耗品費は変動費の比率が高い費目か否かがわかります。

それをデータで確認するには縦軸に消耗品費をとり、横軸に生産量または出荷量をとったグラフに、毎月の消耗品費と生産量・出荷量をプロットしてみます。すると、生産量・出荷量の多いときに消耗品費も増える傾向が出れば変動費です。ただし、まとめ買いをして消耗品の在庫分から払い出しをしているケースがあるので注意する必要があります。

■修繕費は変動費か固定費か

実務上、変動費か固定費かの判断に迷う例を取り上げてみましょう。「修繕費は変動費か固定費か」と問われると、両方の要素が入った準変動費・準固定費です。修繕費の中で建屋の修理が多いのであれば固定費、設備の修繕であれば変動費になるように思えます。しかし、車は走行距離に関係なく半年または年に1度は定期点検に出すように、設備の修繕費であっても定期的なオーバーホールをするのであれば固定費、壊れてから修理するのであれば変動費になります。

このように考えて、消耗品費で述べたように毎月の修繕費の支払実績をグラフに描いてみます。すると、生産量の多い月は修繕費が少なく、逆に生産量の少ない月に修繕費が増える傾向に出ることがあります。それは、忙しいときに設備を止めたくないので、生産量の少ない閑散期に修繕するからです。このようなケースでは毎月の生産量と修繕費を対比するのではなく、3ヶ月ほどのスパンに拡大して判断します。すると、やはり修繕費は生産量に比例する変動費部分があることがわかります。

■金型費は変動費か固定費か

金型の経理上の扱い2年で償却する固定資産であり、一般には、金型を生産開始時に取得して、その後何年にもわたって使われる固定費です。金型費を1個当たりの製品別の加工費に入れたい場合は、金型の取得価格÷生涯生産量で計算し、固定加工費として扱います。生涯生産量は金型を取得した時点から当該金型を使って生産が予想される生産量のことで、あくまでも予測であるため誤差が出ることは避けられません。

しかし、一般的に金型は5回ほどの補修を繰り返しながら、プレス型では100万ショット、

樹脂型では10万ショット、熱間鍛造型では数万ショットで寿命を迎えます。すると、自動車部品のように生涯生産量の多い部品の金型は1年を待たずに新型に切り替わります。この場合、金型は1年以内に生産量の増減に比例して発生する変動費になります。金型寿命数<生涯生産量の場合は、取得価格を金型寿命数で割って1個当たりの金型費を計算します。なお、金型の補修は1年以内に行われるものがほとんどで、修繕費としての変動費になります。

■運賃(販売費・一般管理費に含)は変動費か固定費か

「販売運賃は変動費か固定費か」と問うとほとんどの人は変動費と答えます。図に示すように100の販売量のときは10台分のトラックが必要であれば、130の販売量では13台、150では15台のトラックが必要だからです。ある企業では、毎月の必要運搬量に応じてトラックを運送業者に手配していたので、運賃の支払いは回数契約+距離契約です。当然のことながら毎月の運賃は出荷量に比例して増減する変動費になります。

そこで、運賃の節約を考えて運送業者と年間の固定契約を結びました。最低の出荷量でも10台分のトラックが必要なので、10台分を一定額で支払うお抱え契約をしたのです。すると、10台分の回数+距離契約で支払っていたときに比べて10%ほど総額で安くなりました。このような運賃の契約をしたら固定費でしょうか、変動費でしょうか。

変動費、固定費を区分するのは管理目的です。出荷量が増えたらトラックを増やし、減ったらトラックも減らすように管理したいのです。すると最低限必要なトラック台数を確保し、それ以上に出荷量が増えたときは必要になる台数分のトラックを変動費として管理するという発想に至ります。必要台数分を上手にコントロールし、かつ運賃の支払いを安く抑えたいのであれば、契約のやり方を組み合わせて管理すると、あたかも運賃全体が変動費になったように見えます。つまり、最低10台分のトラックが必要であれば、その分だけコストの安いお抱え契約、それ以上11台、12台のトラックが必要になった分を、距離契約か回数契約で支払うよう両者の長所をミックスします。すると、契約のやり方に関係なく運賃は変動費になります。契約が固定的だから固定費ではないのです。

直接労務費は変動費として扱うか

■負荷=能力になれば変動費

直接労務費は変動費でしょうか、固定費でしょうか。直接労務費=作業人員のイメージがあり、終身雇用を前提にした日本の雇用慣行では、派遣やパートなどの雇用形態でも、簡単には首切れないと考えがちです。ところが直接労務費=作業工数と考えると、直接労務費を変動費にすることができます。

図に示すように、変動費か固定費かは負荷=能力になるかどうかです。負荷である生産量が100個の時は100トンの材料、100人の人、100台の設備でバランスしているとすれば、120個の生産量では120トン、120人、120台、80個では80トン、80人、80台の能力になればよいのです。負荷=能力の計画は、生産管理の最も大事な仕事です。

材料費はこれができるので代表的な変動費。しかし、設備は、365日、100%稼働が理想とは考えにくいのです。100%操業の会社は負荷変動に耐えられない能力が固定の会社を意味するので、技術的に達成可能な最大操業度は80%から100%の間が理想となります。つまり、設備は平均20%ほどの余裕をもった80%操業の状態を維持したいというもので、これが正常操業度です。このため、設備は代表的な固定費で、生産能力に余力が生ずると単位当り固定費が増える計算になりますが、会社全体の減価償却費は一定であり、新たな費用が発生する訳ではありません。

■負荷工数と能力工数を計算する

直接労務費はお金(直接労務費=賃率/h×能力工数)であり、負荷=直接労務費であるためには、賃率は別として、まずは負荷=能力工数の状態を作ることです。ここに工数とは人時間のことです。図を参照しながら、負荷工数の計算からやってみましょう。

1個1時間でできるA製品の受注が100個あると100時間、1個2時間でできるB製品の受注が200個をあると400時間、今月の負荷工数を計算すると、17,000時間になったとします。

一方、能力工数はどうでしょう。1ヶ月の能力は、人員×日×就業時間/人×生産性(工数効率)で計算でき、100人×20日×8時間×100%とすると16,000時間になります。ここで言う生産性(工数効率)100%は、A製品は100時間、B製品は400時間で予定しましたが、その通りロスなくできると仮定したのは説明のしやすさからです。

■負荷工数と能力工数の過不足を調整する

図のケースでは負荷工数17,000時間に対して能力工数は16,000時間になるので、1,000時間の能力不足です。計画時に何らアクションを打たないで負荷工数=能力工数になることは偶然です。このケースは負荷が能力をオーバーしているので「仕事を断わる」「納期を翌月にずらす」のアクションは避けたいところです。

そこで、社内努力で負荷を落とすか、能力を上げるアクションを考えます。負荷調整には外注か在庫が、能力調整には人員調整、日数調整、時間調整があります。このケースでは1人0.5時間の残業をすると100人×20日×8.5時間×100%で17,000時間になり、負荷工数=能力工数が実現します。以上の計画を年次、3か月、月次、週次、そして日々の着地計画まで下ろして行います。

■能力を生産性で調整すると直接労務費は固定費になる

しかし、何もアクションを打たずに負荷工数=能力工数になることはありませんが、実績を集計すると負荷工数=実績工数になっているから不思議です。

図の最終行の算式を見てみましょう。もし負荷が8,000時間しかなかった時には、能力は倍の16,000時間ですから8,000時間の負荷不足、能力過多となります。ところが、算式の最後にある生産性を50%に落とすと能力工数は100人×20日×8時間×50%で、負荷工数=能力工数の算式が成り立ちます。

このように、負荷と能力のアンバランスを「生産性」で調整していませんか。忙しい時は生産性を上げ、暇なときは生産性を落とすやり方をしていると直接労務費が固定費になってしまうのです。そこに、生産性(工数効率)を測定管理することの大切さがわかります。生産性を管理していない会社は知らず知らずのうちに直接労務費は固定費になっているのです。

■人の操業度は100%でなければならない

直接労務費が変動費であるためには人の操業度は100%で、人の負荷=人の能力になるよう工数で計画することを述べました。このような条件下で生産活動が行われるようになると、直接労務費は変動費になる可能性が高まります。それは下記条件1で、さらに2~5までの条件を揃えると直接労務費は変動費になります。このノウハウを知りたい方は下記のオプションを選択して下さい。

条件1:負荷工数=能力工数にする。

条件2:生産性(工数効率)を管理する

条件3:コストの安いアクションで調整する

条件4:負荷の変動幅の範囲で調整する

条件5:基本給(月給者)も残業代(時給者)も変動費として扱う

日本では直接労務費を固定費としている会社は未だ50%程ありますが、以上の解説を読

まれで「直接労務費は変動費だ! 変動費になるように管理することだ!」と気付いていただ

ければ幸いです。海外企業は当然のごとく直接労務費は変動費です。日本の企業が固定費

扱いしていることが、日本の労働生産性が低い要因になっていることも事実なのです。

部門別の変動費・固定費レートの設定

製品別の原価を変動費と固定費に分けて計算するには、個別費用法で変動費と固定費を分解計算し、下記算式に示すように変動加工費レートと固定加工費レートを設定します。ここではそのステップを紹介します。

Step1 費目別原価計算

製造原価報告書の労務費と製造経費を抽出します。

Step2 部門別原価計算

・製造部門と補助部門に分けます。

原価部門は正確に原価計算するための集計単位であり、製造部門と補助部門に分けます。製造部門は製品の製造を直接行う部門であり、補助部門は製造部門に対して、その活動を助ける部門で、保全部門、品質管理部門、生産管理部門などがそれです。

・部門個別費と部門共通費を分ける

部門別に原価を集計する時、原価の発生額を部門に特定できる個別費と、特定できない共通費があります。個別費はその発生額をその部門に直接賦課します。たとえば、給料900万円などは金額が大きく、部門に所属している人も分かるので個別費となります。共通費は、その発生額を関係する部門に対し適切な配賦基準によって配賦します。それぞれの配賦基準は図の配賦基準の欄に記載されています。たとえば、水道光熱費の配賦基準は設備台数であり、1係の水道光熱費は250万円×3台÷10台で、75万円と計算します。以上のように、各費目の原価を配賦基準にしたがって各部門に配賦し、次に部門毎にそれを集計すると、直接、補助部門のそれぞれの部門費が計算できます。

Step3 補助部門費・間接費を直接部門に配賦する

今度は補助部門費をサービスを提供した関係部門に対し配賦します。製品は製造部門で加工されるが補助部門は通過しないので補助部門費を製造部門別に集計しておかないと加工費計算では補助部門費が抜けてしまいます。そこで、補助部門からのサービスの程度に応じて、補助部門費を製造部門に負担させるのです。ここでは補助部門費180万円を人員に比例して、各製造部門に配賦しています。こうして、すべての補助部門費は製造部門に集計することができました。

Step4 変動費・固定費の分解計算(個別費用法で変動費と固定費を分ける)

変動費と固定費を分解するには、個別費用法を用います。多くの費用は変動的な要素と固定的な要素の両方の性質を持ちますが、変動的な色彩が強ければ変動費に、固定的な色彩が強ければ固定費に分類します。費目の単位で変動費・固定費のいずれかに分類することが得策です。図で○印は変動費、×印は固定費に区分していますが、補助部門に配賦された費用はすべて、固定費として扱っています。

Step5 部門別加工費レートの設定(変動費レートと固定費レートを計算)

部門別の変動費レートまたは固定費レートは部門別変動費または部門別固定費をその部門の工数か時間の原単位で割って求めます。1係の変動費レートは596万円を4,000時間で割って、時間当たり1,490円、1係の固定費レートは204万円を4,000時間で割って、時間当たり510円と求めています。

このコラムに関連のあるオススメ

【書籍】

よくわかる 金型の原価管理とコストダウン

大塚泰雄 著

日刊工業新聞社2008年11月20日発行 A5判 全168頁

【セミナー】

金型の原価管理とコストダウン

主催:日刊工業新聞社(愛知・WEB)

日時:2025年5月28日

コメントをお書きください