(1) 改善に強くても管理に弱い

下図に示すように、生産性の向上には改善と管理の2つの側面があります。改善は技術部門が、現状の実態を標準として確保した後、改善後の標準を作り出します。しかし、標準と実態とは常に乖離があり、製造・管理部門は標準の実施効率を管理します。標準は組織上の役割を分けるために作られています。そして、設備投資は改善、在庫は管理の領域であり、1,000万円のお金はどちらに使っても同じです。

米国はもともと異民族の集まりで、彼らに標準を示し、それを守らせるべく科学的管理法が生まれました。しかし、日本は同一民族で優秀な現場を持っていたため、欧米から新しい管理技術が導入されても現場の改善ツールとして活用し「カイゼン」に目を向けた現場力依存の生産性向上、QCサークル依存の品質向上を実現してきました。日本の風土や時代に合ったやり方は効を奏して一定の成果を収めてきたことは事実です。その後、形骸化したQCを立て直すべくQMに名前を変えマネジメントスタイルに軌道修正され今日に至っているものの、日本の生産性向上は改善に強く、管理に弱いという側面を生みました。

自動車に代表される擦り合わせ型・インテグラル技術は日本の製造業の生命線でしたが、擦り合わせ技術まで標準化されて組立型・モジュラー技術にシフトすることは自然の成り行きです。これからの現場力とは「標準どおり生産できる能力」です。すると技術部門で作り上げた標準を製造・管理部門で実現するマネジメント力が問われることになるのです。

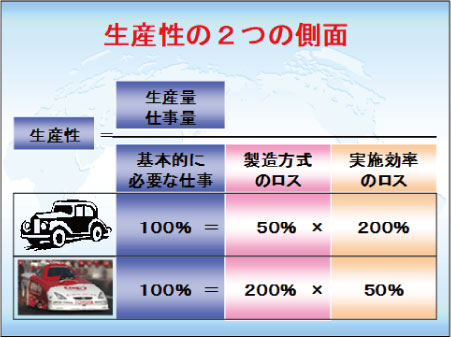

(2)生産性の2つの側面

生産性もコストダウンと同様に考えることができます。生産性は『各種資源の有効利用の尺度』を示すものであり、アウトプットをインプットで割った比率です。インプットに生産資源である、人、資材、設備、エネルギーのいずれの要素を持ってくるかによって、それぞれ、労働生産性、資材生産性、設備生産性、エネルギー生産性に分けます。4つの生産要素のすべてを分母にするとコストの生産性つまり、コストダウンになります。

生産性の向上は、インプットが一定の場合にはアウトプットを向上するか、アウトプットが一定の場合にはインプットを低減するか、いずれかの方法で達成することができます。 生産性は製造方式自体の節約度と、その方式に従って生産を進める時の実施活動の効率によって決まります。前者をメソッド、後者をパフォーマンスと呼びます。このように、メソッドとパフォーマンスは掛け算の関係にあり、いずれの側面も同等に扱わなければなりません。

(3) 工数ロスの内訳

現場で日々消費される工数は基本的に必要な工数をはるかに上回って消費されています。この工数ロスの内訳を責任者別に分類すると次のようになります。

① 設計上のロス工数:悪い製品のデザイン、標準化の欠如、不適性な品質基準、その他悪い設計のために発生ずる各種の工数ロスがあります。この種の余分な作業は、製品固有の特徴に基づき、基本作業内容を越えて必要とされるものです。

② 製造方式上のロス工数:機械設備、治工具、レイアウト、工程、作業手順など、製造システム自体の良し悪しによって発生する工数のロスがあります。

③ 製造管理上のロス工数:材料切れによる手待ち、機械故障による手待ち、不可避的理由による遊休時間など、経営者および管理者の管理的要因に基づくロス工数があります。これは、作業員の就業時間の中で稼働可能時間を低下させ、出来高の増大に直接結びつかない作業に費やされる工数です。

④ 作業員責任上のロス工数:微少な作業中断・アイドル、標準作業方法の無視、作業意欲の低下による作業ペースの低下など、決められた製造方式に従って、作業することが求められている作業員が、自らコントロールできる時間内で発生する工数ロスがあります。

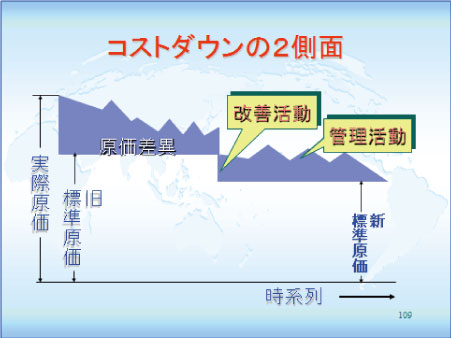

(4) 役割によって違う2つのコストダウンがある

下図は時系列的に実際原価が波を打ちながらも次第に低減し、その中で、コストダウンには、改善と管理の2つの側面があることを示しています。技術部門は、製品別の改善活動によって、製造・管理部門は、プロセス別の管理活動によってコストダウンをします。改善は、技術部門が部品点数の少ない製品を設計したり、最小工程・最小工数でできる工程を設計したりする活動です。

一方、管理は製造・管理部門が、現在の仕事のやり方を前提にして、それに必要な生産要素(人、材料、設備、エネルギー)の管理水準を標準という形で明らかにし、標準に到達しない範囲をコントロールしていく活動です。これは、各管理者が自分の職務を効率的に行う管理努力によって達成できるコストダウンです。原価には改善により作りこむ原価と管理する原価があるということなのです。

改善と管理によるコストダウンの違いを、標準原価を使って分けることができます。改善すれば標準原価自体が下がり、改善前の標準原価-改善後の標準原価でその成果が測れます。一方、管理活動の成果は、標準原価-実際原価の差異が少なくなったことで測れます。こうして、技術部門で行う改善と製造・管理部門で行う管理の責任数値を分けることができるのです。

コメントをお書きください